纯碱玻璃产业周报:供需两端现分化,市场走向何方?

【纯碱玻璃产业周报:供需两端现分化,市场走向何方?】

一、引言

近日,隆众资讯发布了 1 月 9 日当周的纯碱玻璃产业数据,一时间在行业内引起广泛关注。这些数据宛如一面镜子,清晰映照出当下纯碱玻璃产业的发展态势。从纯碱的产能利用率、产量、库存,到浮法玻璃的日产量、开工率、产能利用率以及库存等方面,均发生了不同程度的变化。这些变化不仅是数字的起伏,更预示着产业未来的走向。接下来,让我们一同深入剖析这些数据背后所蕴含的产业现状与发展趋势。

二、纯碱市场现状剖析

(一)产能与产量增长

据隆众资讯统计,截至 1 月 9 日当周,国内纯碱综合产能利用率达到 86.57%,而上周这一数据仅为 82.37%,环比大幅增加 4.21% 。纯碱产量也同步提升,本周产量为 71.44 万吨,较上周增加 2.77 万吨,涨幅达 4.04%。这一显著变化表明,近期纯碱行业生产活跃度显著增强,部分装置检修复产,且检修装置数量较少,共同推动了产能利用率与产量的双增长。这种增长态势在一定程度上增加了市场上纯碱的供应总量,为后续市场格局的变化埋下伏笔。若产能与产量持续保持这种增长趋势,可能会导致市场供应过剩,进而对纯碱价格产生下行压力。

(二)库存上升

同一时期,国内纯碱厂家总库存呈现出明显的上升趋势。截至 1 月 9 日当周,总库存达到 147.08 万吨,较周一增加 1.28 万吨,涨幅为 0.88%;较上周四增加 2.25 万吨,涨幅达 1.55%。纯碱库存的增加,主要源于产量的提升速度超过了下游需求的增长速度。尽管产能利用率和产量的提升是行业积极发展的信号,但下游需求的相对疲软使得多余的产量转化为库存积压。这不仅占用了企业大量的仓储空间和资金,还可能影响企业后续的生产决策。若库存持续增加,企业可能会被迫降低生产速度,以缓解库存压力。

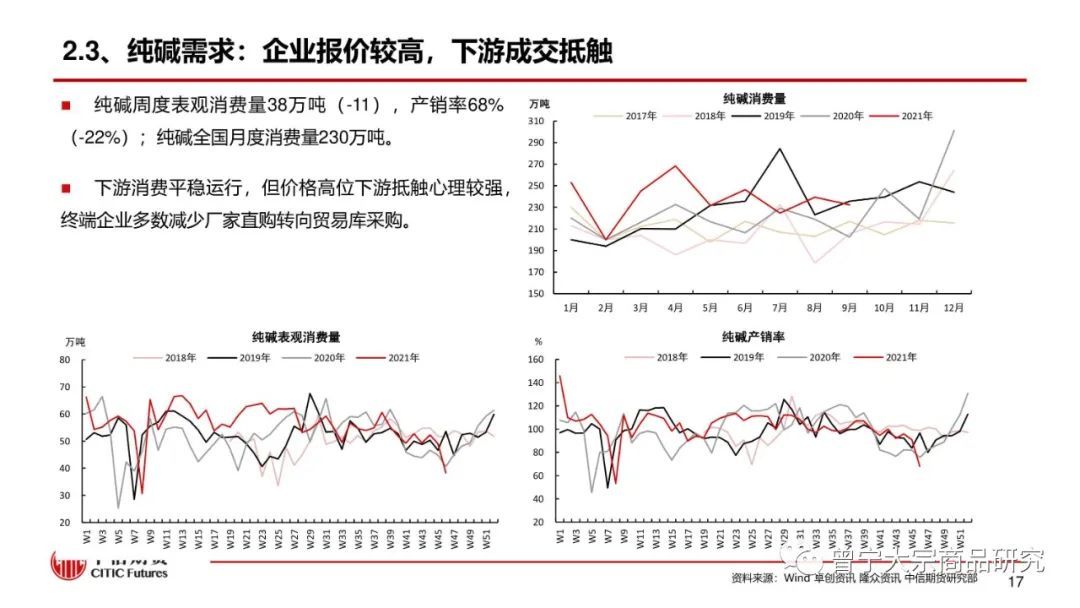

(三)需求与交易表现

从下游需求来看,当前市场需求表现较为一般。原材料库存增加的趋势,使得成交相对前期明显放缓。下游企业补库节奏减弱,意味着他们对纯碱的采购需求不再像之前那样迫切。这可能是由于下游行业对未来市场预期较为谨慎,担心市场波动带来的风险,因此选择减少库存积压。

贸易商在这种市场环境下,态度也变得相对谨慎。他们的备货情绪不高,更多地持观望态度。这是因为市场需求的不确定性增加,贸易商担心大量备货后,市场价格下跌,导致自身利益受损。这种谨慎态度进一步抑制了市场的交易活跃度,使得纯碱市场的流通速度减缓。市场整体呈现出一种供需相对僵持的状态,需求端的疲软与供应端的增加形成鲜明对比,给纯碱市场的未来发展带来了一定的不确定性 。

三、浮法玻璃市场状况洞察

(一)产量与开工率下滑

截至 1 月 9 日,全国浮法玻璃日产量为 15.78 万吨,相较于 2 日下降了 0.43%。浮法玻璃行业开工率降至 76.35%,较 2 日下降了 0.68 个百分点;产能利用率也降至 78.89%,比 2 日下降 0.34 个百分点。近期玻璃产线冷修速度加快,部分生产线放水停产,导致日产量和开工率下滑。这一变化反映出玻璃生产企业根据市场需求和自身生产计划,对产能进行了调整。产量和开工率的下降,可能会导致市场上玻璃供应量减少,从而对玻璃价格产生一定的支撑作用。

(二)库存减少但结构有别

全国浮法玻璃样本企业总库存为 4370.2 万重箱,环比减少 49.1 万重箱,降幅为 1.11%,同比增加 42.8%。折库存天数为 20.3 天,较上期减少 0.1 天。在各地区中,沙河地区出货情况良好,主要得益于下游刚需采购以及经销商、期现商适量存货的支撑,使得厂家库存处于低位甚至基本零库存;华中地区在下游刚需拿货叠加小部分中游环节适量备货的情况下,区域库存小幅下降;华南地区部分下游加工厂的刚需支撑,带动企业出货量相对较高,进而库存下降 。这种库存结构的差异,体现了不同地区市场需求和销售策略的不同。沙河地区的良好出货表现,可能与当地的产业集聚效应和市场辐射能力有关;华中地区的库存下降,反映了下游刚需和中游备货的共同作用;华南地区则主要依靠下游加工厂的刚需支撑。

(三)需求前景不乐观

近期多地深加工订单环比减少,各区域深加工企业陆续发布春节放假计划,当前订单多以节前尾单赶工为主,对于 1 月订单的继续承接积极性较为有限。这表明随着春节临近,玻璃深加工行业需求逐渐进入淡季。房地产行业整体仍处于低迷状态,房屋竣工面积、施工面积和新开工面积均有所下降,这对玻璃市场的需求产生了较大的抑制作用。由于房地产行业是玻璃的主要下游市场之一,其低迷的市场状况使得玻璃需求难以得到有效提升。未来一段时间内,玻璃市场需求可能会持续疲软,市场竞争将更加激烈。

四、期货合约操作建议

基于当前的市场形势,对于期货投资者而言,把握合适的操作区间至关重要。对于 SA2505 合约,鉴于近期纯碱市场供应增加、需求一般且库存上升的情况,短线建议在 1380 - 1460 区间进行交易。在这一区间内,投资者可根据价格波动情况,灵活把握买卖时机。当价格接近区间下限 1380 时,若市场出现企稳信号,可考虑适量买入;当价格触及区间上限 1460 附近,且上涨动力减弱时,可选择卖出获利。

对于 FG2505 合约,由于近期浮法玻璃日熔量小幅下降、库存减少,但需求前景仍不乐观,短线建议在 1300 - 1390 区间操作。在此区间内,投资者需密切关注市场动态。当价格在 1300 附近获得支撑时,可考虑轻仓介入做多;当价格上涨至 1390 附近,面临较大压力时,可适时平仓止盈。这两个合约的操作区间是综合考虑了当前市场的供需关系、库存变化以及未来发展趋势等多方面因素而确定的,有助于投资者在当前复杂的市场环境中,有效控制风险,追求合理的投资回报 。

五、未来关注重点

在当前复杂多变的市场环境中,行业数据的变化犹如风向标,指引着企业与投资者的决策方向。本周四,隆众玻璃企业库存、纯碱企业库存和开工率数据备受瞩目。这些数据将为我们揭开市场后续走势的神秘面纱。

若纯碱企业库存继续上升,而开工率维持高位甚至进一步提高,这可能意味着供应过剩的局面将进一步加剧,纯碱价格面临的下行压力也将增大。企业需警惕库存积压风险,及时调整生产策略;投资者则应谨慎对待纯碱期货,避免因价格下跌带来损失。反之,若库存下降且开工率合理,表明市场供需关系正在改善,对纯碱市场而言是积极信号,企业可适时调整生产计划,投资者也可关注其中的投资机会。

对于浮法玻璃企业,库存和开工率数据同样意义重大。若库存持续减少,而开工率稳定或有所上升,说明市场需求可能在逐步回暖,玻璃价格有望得到支撑。企业可根据市场需求调整生产规模,把握市场机遇;投资者可考虑布局相关期货合约。然而,若库存虽有减少,但开工率大幅下降,可能预示着行业产能调整,未来市场供应可能受限,这也将对玻璃价格产生深远影响,企业和投资者都需提前做好应对准备。密切关注这些数据的变化,将有助于我们更好地把握纯碱玻璃产业的未来走向,在市场中抢占先机 。

六、总结与展望

综合来看,当前纯碱玻璃产业正处于复杂的调整阶段。纯碱市场供应增加,但需求一般,库存上升,市场交易活跃度下降;浮法玻璃产量和开工率下滑,库存虽有减少但需求前景不容乐观,行业竞争愈发激烈。

展望未来,纯碱玻璃产业面临诸多挑战与机遇。若房地产行业能逐渐回暖,将为玻璃市场带来新的需求增长点,进而带动纯碱需求的提升。然而,若市场需求持续疲软,纯碱和玻璃企业可能需进一步调整生产策略,优化产能结构,以应对市场变化。投资者也需密切关注市场动态,根据期货合约的操作建议,合理调整投资组合,谨慎应对市场波动带来的风险 。